ドルコスト平均法(積み立て投資)とは!?兼業投資家やサラリーマン投資家向け投資法

こんにちわシエルです!!

今回はドルコスト平均法(積み立て投資)についてや、メリット・デメリットを紹介したいと思います。

初心者投資家やサラリーマン投資家向けの内容になっておりますので、どうぞよろしくお願いいたします。

ドルコスト平均法とは?

ウィキペディアの記事を引用させていただくと・・・

株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。

という感じで、ざっくりいうと「毎月の定期預金の投資バージョン」というのが一番簡単な理解でしょうか。

ドルコスト平均法のメリット

メリット①

一括投資より購入単価を平準化でき、高値掴みを避けられる!

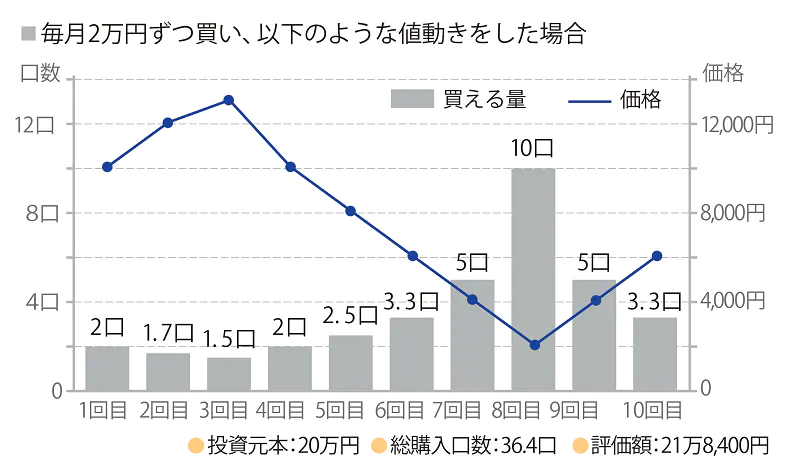

それでは実際の運用イメージを確認しましょう。

こちらはAXAダイレクトさんのHPにあるが内容を引用させていただきました。

①一括投資の場合

価格が10000円の際に20万円一括投資した際は購入時の一口単価が「10000円」で「20口」購入することになります。現在の一口単価が「6000円」のため評価額は「180000円」となり「2万円の損失が発生」している状態になります。

②ドルコスト平均法投資の場合

毎月一定額(2万円)を購入に充てるため「単価が高い場合は口数を低く」「単価が安い場合は口数を多く」購入できる為、「200000円の投資元本に対して評価額が218400円となっています」

このように、一括投資に対してドルコスト平均法は「購入単価を下げて、高値掴みを回避する」メリットがあるのです。

メリット②

日々の価格変動に左右されにくい

こちらは個々人の耐性にもよると思いますが、一括投資の場合に市場で暴落が起き、投資商品の価格が半値になった場合は、自分の資産の価値も半値になつてしまいます。ドルコスト平均法投資であれば、たとえ市場が暴落していたとしてもドルコスト平均法での積み立て投資をしておけば、「購入単価を下げられる大チャンス」というマインドに切り替わることができるのです!

これは非常に大きくて、暴落が起きた場合今が底値なのか、これからもっと価格が下がるのか、だれにも予見できないのです!そのような状態では「この商品は安いから一括投資しよう!」ということができるのは一部の優秀な投資家に限られます。そのような状態の時でもドルコスト平均法投資では「淡々と安値で購入」することができるのです!

参考に「リーマンショック時の日経平均指数」を見てみましょう!

このように2008/10に8300円程度を指示し、底値を打ったのかと思いがちですが3週間後に底値の「7162円」を打っています。

全体のチャートをみるとおっ!行けそうやん!と思いがちですが、実際に暴落を経験した投資家は「投資をするのはバカなんじゃないか?」というマインドになったといいます。

メリット③

まとまった資金を必要としない

通常の株式投資であれば、投資初期から100万円~のまとまった資金が必要になりますが、ドルコスト平均法投資ではまとまった資金は必要ありません!毎月の給与から一部を「積立貯蓄のように投資」すればよいのですから!

以下の図は2015年のデータで、一回の平均投資額はどれぐらいかを表した図になります.

1~5万円の割合が一番高いことがわかります。投資額は家計の余剰分で投資をするというのを実行できれば良いのではないでしょうか。

以上が、ドルコスト平均法投資のメリットになります!以降はデメリットについて紹介したいと思います!

デメリット①

価格が上昇し続けた場合は一括投資のほうが有利

下の図ような商品を一括投資した場合と、ドルコスト平均法投資した場合ではどのような違いがあるか見てみましょう!

①一括投資の場合

現在の評価額「280円」にたいして購入時の単価が「100円」のため、「資産が2.8倍」に増加していることになります。

②積み立て投資の場合

毎月一定額を投資しているため、徐々に購入できる口数が減っていき、最終的な評価額は「200円」程度になり「資産が2倍」に増加していることになります。

このように一括投資では「リターンを最大化」することができるのですがドルコスト平均法投資(積み立て投資)では「一括投資に比べるとリターンが少ない」のがデメリットとして挙げられると思います!

デメリット②

最終的な価格によってはマイナスになる場合がある

これは是非覚えておいてほしいと思いますが、ドルコスト平均法投資も万能ではありません!!

毎月積み立てで商品を購入し、市場の暴落に耐えながら、やっと売却して資産を増やそう!という段階で、「平均購入単価より現在価格が低ければ損」な状態になってしまうのです。

ただし、回避策はあります。

①売却せずに持ち続ける

②まとまった資金が必要であれば、平均購入単価が高いうちに売却しておく(資金が必要な1年前程度に)

を心がければドルコスト平均法投資もさらに万能に近づくのではないかと思います!

以上、ドルコスト平均法とは何か?メリット・デメリットについてでした!

まとめると以下のようになりますので、皆様も是非ドルコスト平均法を活用し資産運用していきましょう!!