積み立てNISAとは!?サラリーマンにおすすめ!!

こんにちわ!シエルです!

今回は、積立NISAとは何?積立NISAのメリット・デメリットについて紹介したいと思います!

結論的には、積立NISAは必ず活用したほうが良い制度であることです。

よろしくお願いいたします。

積立NISAとは

-

少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)

積立NISAは国民の資産運用に対して国が税金を優遇することで、老後資金の確保を国民が自発的に取り組みやすいようにしている制度です。

なぜこのような制度を作ったかというと、貯金が大好きな日本人が今後の低金利時代においてますます、他国の国民と金融資産額がますます差がついてしまうからです!

以下の図は米国国民と日本国民の家計の金融資産の差を表した図になります。

米国は約20年で金融資産が2.45倍になっているのに対して、日本は1.2倍にしかなっていません。さらに、運用リターンによる金融資産の伸び率も米国は3.32倍に対して、日本は1.54倍にしかなっておりません。

これは、家計の資産に占めるリスク資産(株や債券)の割合が低いことがあげられると思います!

貯金しておけば問題ないでしょ!と考える日本人は少し考え方をあらためるひつようがあるかもしれませんね!

積立NISAメリット

-

最長20年間毎年40万円まで非課税で運用できる

これは本制度の一番重要な部分で、1年目に投資した40万円が20年目に何万円になっていようと、それは非課税で現金化してもいいということです!

例えば、2021年に投資した40万円が100万円になっていた場合は、通常20%が課税されるため利益の60万円の20%=12万円が引かれ、手元には48万円が残ります。

ただし、NISA口座であれば利益の60万円に課税されないため手元には100万円が丸々残ることになります!

また、毎年40万円の非課税枠がもらえるというのは以下の図のようなイメージになります!

2018年に積立てた40万円は2037年まで非課税で運用ができ、2038年に課税口座に自動でロールオーバーされ、①そのまま運用する②現金化するのどちらかを選択することになります。

また、2019年に積立された40万円は2038年まで非課税で運用することができるのです!

このように、毎年毎年非課税の投資ができるのはとても大きなメリットですよね!!

-

優良な投資商品しか投資できない(金融庁の認可が出た商品のみ)

こちらについては金融庁のHPにある記載を引用すると

長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら)

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

とのことです(笑)役所の文字はわかりづらいですよね(笑)

要約すると「国民の皆さま向けになるべく安全で手数料が割安な商品」を取り揃えましたよぉ~とのことです。

ただし、一部の商品は「手数料が割高」だったり「値動きが激しい」商品がありますので、選択するこちら側もある程度知識を身に着け対応していきたいですね!

積立NISAデメリット

-

投資できる商品が限られている

メリットの逆になるのですが、取扱商品が金融庁の認可を受けたもの以外取り扱っていないため、魅力的に思える商品も積立NISAで取り扱っていない!なんてことも多いと思います!

しかしこれは、国民の「長期の資産形成」のために有る制度なので、その商品が長期の資産形成に寄与しないと金融庁が判断しているという見方もできます!

投資したい商品が積立NISAに対応していない場合は、課税口座で運用するしかないのが現状ですね!

-

非課税枠の上限が少ない

こちらは、各個人の経済状況によるかと思いますが毎年40万円は投資という世界で見るととても少ないと感じますよね!

しかし、以下の図を見てもらえれば少し考えが変わると思います!

このグラフは毎月3.3万円(毎年40万円)を年利3%で20年間運用した場合のシミュレータ結果になります!

20年目には1000万円になる計算になります!

年利3%は決して難しい運用ではなく、だれでも達成できる程度の運用になります。気になる方は以下の金融庁のHPでシミュレーションしてみるとよいと思います!

-

損失が出た場合の恩恵がない

運用商品によっては、20年経過後も運用益が「0円」なんてことも可能性としてあります!

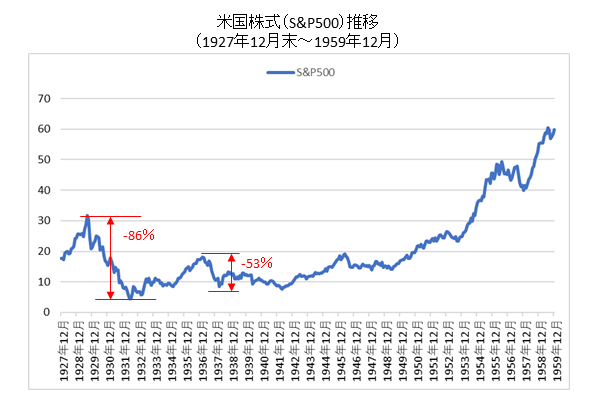

以下は米国の代表的な株式指数であるS&P500の推移になります。

1928年に30ドル程度だった指数が20年後の1948年には15ドル程度に下落していることがわかります!

あくまで、運用益を非課税にする制度のため「運用益がない」場合では「積立のメリットはありません」!

以上、積立NISAの紹介になります!

投資商品にもよりますが、20年の期間運用すれば大体の商品は運用して利益をだせるでしょうから、積立NISAを活用することをお勧めします!!